柳州公司网站建设360全包(长城报告)长城年会主题,

(来源:长城证券产业金融研究院)通信运营商动态点评:培育新质生产力,央企责任带动产业发展 事件:新华社消息,中共中央政治局常委、国务院总理李强2月25日到中国电信、中国联通、中国移动所属企业调研科技创新工作。

聚焦培育新质生产力李强总理分别听取了中国电信天翼云&量子通信、中国联通工业互联网&网络安全、中国移动 6G&算力网络调度平台的技术研发及建设的相关工作情况汇报,并做出重要指示总理指出,要着眼促进数字经济和实体经济深度融合,加强新型基础设施建设,用好海量数据和丰富应用场景等优势,发挥龙头企业示范作用,实施好中小企业数字化赋能专项行动,营造更好产业生态,以更高质量的价值创造拓展经济发展新空间。

央企责任带动产业发展李强在三家企业的座谈会中指出,面对新形势新任务新要求,三家企业要切实增强责任感紧迫感,坚持创新驱动发展,力争取得更大突破,为企业做强做优做大奠定更加坚实的基础,为我国实现高水平科技自立自强,发展壮大新兴产业、未来产业提供更加有力的支撑。

要发挥带动作用,当好协同创新和产业协作组织者,开放应用场景、强化联合研发、做好基础支撑,带动上下游企业特别是中小企业一块干,不断提高创新效率、降低创新成本、增强创新能力投资建议:运营商在新型基础设施建设、数据、应用场景以及高精尖技术的研发上具备突出优势。

作为数字经济龙头企业,我们看好运营商在国家支持下巩固和拓展在6G、算力网络、量子通信等领域的领先优势,发挥龙头企业等示范作用,通过上下游产业链丰富生态更好地赋能中小企业数字化转型从传统通信运营商转型科技型数字经济龙头,我们看好三大运营商在产业数字化方向的发展对公司估值的提振。

推荐关注H股中国电信、A股中国移动、H股中国移动、A股中国电信、H股、A股中国联通风险提示:用户转化不及预期,政策落地不及预期,宏观环境波动风险,市场竞争加剧。

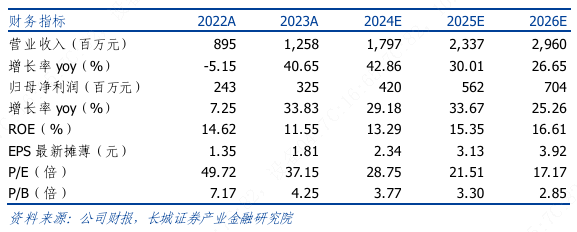

宏华数科(688789.SH)产能逐步释放+下游客户不断拓宽,带动业绩持续增长

事件: 2025年2月21日,公司发布2024年业绩快报2024年公司实现营收17.97亿元,同比+42.86%;实现归母净利润4.20亿元,同比+29.18%;实现扣非净利润4.00亿元,同比+28.40%。

从利润率来看,2024年营业利润率28.08%,同比-2.13pct;归母净利率23.38%,同比-2.48%深化“设备先行、耗材跟进”经营模式,持续保持行业领先公司主要产品为数码印刷设备(直喷+转印),通过高性价比的设备及全过程服务开发市场,并提供配套耗材(墨水),从而实现自身数码喷印设备、耗材及配件的联动式推广、销售。

随着公司工业数码喷印设备市场保有量的提升,以墨水为代表的耗材配件销售规模亦实现持续增加此外,公司以技术创新推动产业发展,加大研发投入及产品方案的创新迭代,进一步加强公司在行业内的领先优势产能逐步释放+下游客户不断拓宽,带动营收、利润持续增长。

2024年公司营收同比+42.86%,增速亮眼,主要是由于公司逐步释放产能并积极拓展产品应用领域,充分利用下游行业传统工艺向数码化转型契机以开拓市场,业务规模持续扩大,使得主要产品产量和销量同比增加,并进一步带动公司营收、利润的持续增长。

其中,受股份支付费用和财务费用增多影响,利润增速低于收入增速,归母净利率有所下滑,但公司业绩整体保持积极的增长态势扩产节奏积极且明确,给未来业绩增长提供产能保障目前,公司向特定对象发行股票募投项目“年产3,520套工业数码喷印设备智能化生产线”项目厂房基建工作已完成。

随着募投项目的逐步建成投产,公司将建成面积约26万平方米的智能化生产工厂、产能扩大至约5,520台,打造出全球最大规模数码喷印设备生产基地此外,公司喷印产业一体化基地项目已在天津经开区南港工业区正式开工。

该项目投资约6亿元,占地面积达9.3万平方米,计划将于2025年建成投产,建设年产4.7万吨数码喷印墨水和200台工业数码喷印机的喷印产业一体化生产线等这些明确的扩产计划,不仅将进一步打通公司数码喷印全产业链,促进企业提效降本、提升竞争力,也给未来业绩增长提供有力的产能保障。

引入国资战投,资源协同效应和抗风险能力有望加强2025年1月17日,公司发布公告,持股 5%以上股东宁波驰波拟通过协议转让方式,向浙江省国有运营公司转让其首次公开发行股票前持有的公司股份 909.87万股,占公司总股本的 5.07%,转让价格为63.30元/股。

董高监不在此次转让范围内,金小团仍为公司实际控制人,公司核心架构将保持稳定本次股份协议转让旨在引进国有运营公司作为战略投资者,在符合国有运营公司投资标准和要求的前提下,国有运营公司重点支持公司主营业务相关领域的投入。

双方拟在未来合作过程中加强人员交流,在投资项目研判、新技术论证、场景应用、智库咨询等方面开展协同赋能有利于公司在涉及数字印花行业领域的全面发展,提升公司核心竞争力与综合竞争力,增强资源协同效应,增强公司的竞争力及提升公司价值。

风险提示:宏观经济下行风险;行业竞争加剧风险;海外市场风险;数码喷印设备核心原材料喷头主要依赖外购风险;汇率波动风险。公 司 动 态 点 评

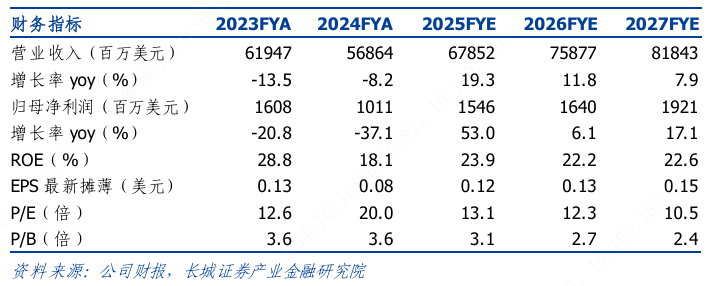

联想集团(00992.HK)ISG扭亏为盈,AI持续赋能三大业务扩张

事件:公司发布2025财年第三季度业绩公告,2025财年Q3公司实现营收187.96亿美元,同比增长19.56%,环比增长5.30%;实现经调整归母净利润4.30亿美元,同比增长20.45%,环比增长19.78%。

FY25Q3业绩快速增长,ISG实现扭亏为盈:第三财季,受惠于公司专注于混合式人工智能的战略,基础设施方案业务集团扭亏为盈,智能设备业务集团和方案服务业务集团均取得双位数增长其中,智能设备业务(IDG)营收137.84亿美元,同比增长12%,营业利润率为7.3%;基础设施方案业务(ISG)营收39.38亿美元,同比增长59%,盈利扭亏为盈;方案服务业务(SSG)营收22.57亿美元,同比增长12%,营业利润率保持在20%以上的稳健水平。

2025财年Q3公司整体毛利率为15.7%,同比下降0.8pct;净利率为3.7%,同比提升1.6pcts,毛利率下滑对净利率的影响被销管研费用率的下滑所抵消费用方面,2025财年前三季度公司销售、管理、研发费用率分别为5.07%/7.09%/3.30%,同比变动分别为-0.46/ -0.15/ -0.18pct。

PC市场龙头地位稳固, AI PC渗透超预期:2025财年第三财季,公司PC业务市场份额达24.3%,与第二名的份额差距进一步拉大至近5pcts受强劲的游戏需求以及 Windows 11 更新和高端工作站销售推动的商用销售复苏的影响,公司高端产品表现出色。

在中国市场推出仅 6 个月,公司的五款特色 AI PC 在笔记本电脑总销量中的占比就超出了预期,达到了15%个人电脑之外的智能设备业务亦实现高增长:智能手机销售同比增长21%;摩托罗拉的市场份额达五年来最高水平,在亚太区及欧洲、中东和非洲等区域市场实现超高速成长。

基础设施方案业务方面,公司云服务IT基础设施收入连续三个季度录得超90%的同比增长;通过推行策略性举措,中小型企业IT基础设施业务表现大幅改善;AI服务器收入贡献增加,并将Neptune液冷技术的应用范围扩展至超算以外的垂直行业。

全球PC市场复苏态势延续,AI持续赋能业务扩张:Canalys数据显示,全球PC市场在2024年第四季度实现连续5个季度的增长,台式电脑、笔记本和工作站的总出货量达到6,740万台,同比增长4.6%;其中,笔记本(包括移动工作站)的出货量为5,370万台,同比增长6.2%,而台式机(包括台式工作站)的出货量则同比下降 1.4%至 1,370 万台。

Canalys 表示,2025 年将是全球PC市场加速增长的一年,因为微软会在10月终止Windows 10的系统支持,这有望促使数亿PC用户更新设备;鉴于CPU和PC厂商的产品路线图开始在各类别、各价格区间和各地区中应用端侧AI,预计2025年AI PC将占全球出货量的35%。

公司指出,展望未来,AI PC将推动个人电脑市场稳步复苏,并进入新一轮换机周期,到 2027 年,AI PC 在个人电脑市场的占比有望接近80%;同时,人工智能技术也将刺激智能手机的换机需求;未来三年,全球 IT 服务市场预计将保持 10%以上的稳定增长,其中 AI服务将以超出整体市场两倍以上的增速,成为主要的增长驱动力之一。

智能设备业务方面,公司持续聚焦投资创新、开发卓越产品及全新解决方案,推动公司在个人电脑及非个人电脑领域的发展,巩固了公司在PC行业的领先地位;基础设施方案业务方面,受益于全行业对 IT 支出的调整及需求转向支持投资 AI,公司基础设施业务持续改善,ISG实现扭亏为盈。

风险提示:全球IT资本支出复苏不及预期,市场需求不及预期,市场竞争加剧风险,汇率波动风险。

海量资讯、精准解读,尽在新浪财经APP